La hausse de la dette publique nuit-elle à l’investissement privé ?

06/09/2024

5 min

Partage

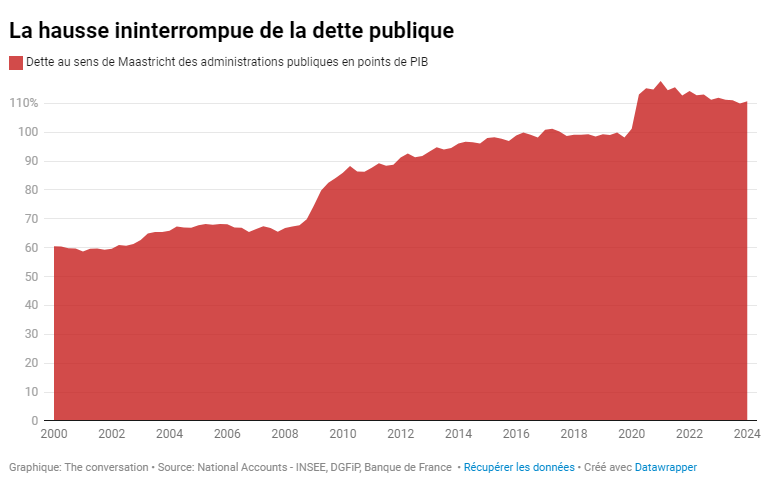

Les niveaux croissants de la dette publique sont à nouveau au premier plan du discours politique et économique en France et dans d’autres pays industrialisés. La dette publique totale de la France est passée de 60 % du PIB en 2000 à plus de 110 % aujourd’hui. Pour financer des politiques fiscales expansionnistes et des déficits budgétaires persistants, le gouvernement émet de vastes quantités de dettes. Pour le dire autrement, la dette à un instant donné est la somme, enrichie des intérêts, des déficits passés.

Le Fonds Monétaire international (FMI) a récemment prévu que, sans changement notoire dans la politique fiscale, la dette nationale française devrait atteindre 112 % du PIB d’ici à la fin de 2024 et continuera d’augmenter d’environ 1,5 point de pourcentage par an au cours des prochaines années au moins.

Un débat d’experts

Si l’impact de cette situation – notamment sa soutenabilité à moyen terme – est largement débattu, un point important doit être particulièrement analysé : les emprunts émis par les gouvernements ont-ils un impact sur l’activité réelle des entreprises privées ? Et, si oui, de quelle nature est-il ? Et, question subsidiaire, quelle est son importance ?

D’éminents économistes, comme le lauréat du prix Nobel Paul Krugman, soutiennent que l’augmentation des emprunts gouvernementaux ne devrait pas être un sujet d’inquiétude. Pour les tenants de cette thèse, le coût pour l’économie globale de la dette d’État serait moins important qu’il n’y paraît, les gouvernements n’ayant pas vraiment à rembourser leurs dettes. De plus, l’ancien secrétaire au Trésor américain Lawrence Summers a estimé que les dépenses gouvernementales supplémentaires financées par la dette peuvent générer suffisamment de revenus additionnels, qui créeront ensuite de nouvelles ressources pour l’État, si bien que les emprunts ont un bon niveau d’autofinancement, si on adopte une vision dynamique de l’économie.

Pour y voir plus clair, nous avons choisi de mener des recherches à ce sujet, qui ont été récemment publiées. Pour cela, nous avons étudié l’effet de l’emprunt gouvernemental sur l’activité d’acquisition des entreprises en utilisant des données portant sur plus de 380 000 transactions, concernant 40 000 entreprises dans 50 pays différents – dont la France – entre 1991 et 2017. Ce large échantillon permet d’observer les effets sur une plus longue période et de vérifier s’il existe ou non des différences selon les pays.

Le choix de se concentrer sur les acquisitions d’entreprises s’explique par le fait qu’il s’agit de projets d’investissement d’un montant suffisamment important pour qu’il nécessite le plus souvent un financement externe. Les dépenses de ce type sont donc particulièrement sensibles à la disponibilité de fonds sur les marchés et au coût du capital externe. En effet, ils ne peuvent pas être seulement financés par des flux internes de trésorerie.

Une concurrence injuste et faussée ?

Notre étude – confirmée par des tests économétriques complémentaires – révèle qu’une augmentation de l’offre de dette publique tend à affecter significativement la capacité des entreprises nationales à réaliser de grands investissements de type « fusions et acquisitions ». Par ailleurs, les conditions et la qualité de ces transactions sont aussi affectées. Cela se vérifie en France, mais aussi plus généralement dans d’autres pays de l’Union européenne ou aux États-Unis.

En moyenne, nous observons qu’une augmentation de 3 % des volumes de dettes émis par la puissance publique réduit de près de 14 % la probabilité qu’une entreprise réalise une acquisition, toutes choses égales par ailleurs. Les dépenses d’acquisitions mesurées en pourcentage du total de l’actif de l’entreprise acheteuse baissent, quant à elles, de 20 % dans cette même hypothèse. Pour le dire autrement, quand l’offre de dettes émises par le gouvernement augmente, le nombre d’opérations d’acquisitions et leurs montants tendent à baisser.

Comment expliquer cette situation ? Une raison théorique est qu’une augmentation des emprunts gouvernementaux peut évincer l’offre de crédit aux entreprises privées, entraînant des coûts d’emprunt plus élevés pour les entreprises, ce qui limite leur capacité à émettre de nouvelles dettes. Même si les titres de créance émis par les gouvernements et les entreprises ne sont pas des substituts parfaits du point de vue des investisseurs, les deux marchés sont intrinsèquement reliés et ne sont donc pas complètement étanches.

Les grandes entreprises sont les plus touchées

Paradoxalement, ce sont les entreprises les plus financièrement solides qui risquent le plus d’être touchées par cet effet d’éviction pour une raison finalement assez simple à comprendre. La nature de leur dette est très proche de celle produite par les gouvernements. Les unes et les autres sont donc en concurrence directe pour obtenir une place dans les portefeuilles des investisseurs.

Autre leçon de notre étude : l’effet d’éviction est d’autant plus important quand la dette du gouvernement est financée principalement par des investisseurs nationaux plutôt que par des investisseurs internationaux. Là aussi, la raison de cette situation est assez simple à comprendre : quand l’État se finance localement, il entre en concurrence directe avec les entreprises domestiques. À l’inverse, si la puissance publique émet des titres sur les marchés internationaux, il risque moins d’être un concurrent redoutable sur les marchés des capitaux pour les entreprises de son pays.

Une meilleure sélectivité des projets

Dernière conclusion, plutôt positive, les opérations d’acquisition menées par des entreprises privées menées dans un contexte d’offre croissante d’emprunt national, sont de meilleure qualité. Autrement dit, il y a moins d’opérations, mais les investisseurs étant plus sélectifs, ils orientent leurs fonds vers de « meilleurs » projets.

Les conclusions de cette étude, ainsi que les résultats issus de recherches récentes, nous aident à mieux comprendre les effets des politiques d’emprunt gouvernemental sur le secteur réel, ce qui est essentiel pour les débats en cours sur la conception des politiques fiscales et monétaires optimales en France et dans la zone euro.

De nombreux commentateurs suggèrent que, dans un environnement de taux d’intérêt réels relativement bas (par rapport aux normes historiques), l’augmentation de la dette publique peut se faire à un coût très faible pour l’économie. Cependant, les preuves empiriques indiquent que l’emprunt gouvernemental pourrait avoir un effet d’éviction sur les investissements stratégiques des entreprises. Les fonds des investisseurs utilisés pour acheter de la dette publique sont des fonds qui ne peuvent pas être employés par les entreprises privées pour des investissements productifs.

Une ultime question se pose et pour y répondre, il faudra observer de près ce qui se passe ces prochaines années. Que se passera-t-il si la dette publique continue de croître de façon ininterrompue dans les années qui viennent ? Les arbitrages actuels des prêteurs sont favorables aux États. Mais, arrivé à un certain niveau d’endettement, les comportements ne vont-ils pas changer, les prêteurs s’inquiétant de la réelle capacité de remboursement de la dette des dits États ? Le jour où cela se produira, ne seront-ils pas tentés de préférer les titres des entreprises qui deviendraient alors peut-être moins risqués que ceux des États ? À moins que les gouvernements ne décident de mener une vraie politique de désendettement plus rapidement qu’on ne l’attendait…

Azizjon Alimov, Professeur de Finance, IESEG School of Management, LEM-CNRS 9221, IÉSEG School of Management

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.