Les prêts hypothécaires in fine peuvent-ils relancer le marché de l’immobilier ?

21/02/2024

3 min

Partage

Depuis 2022, les taux d’emprunts ne cessent d’augmenter provoquant une crise majeure du secteur immobilier. Si les taux étaient encore en dessous de 1 % fin 2021, ils sont en ce début d’année 2024 au-dessus de 4 % ce qui restreint drastiquement l’accès au crédit des potentiels acheteurs.

En réponse à cette crise qui semble s’installer, le ministre de la Transition écologique, Christophe Béchu, a annoncé lundi 12 février vouloir relancer le marché de l’immobilier avec la mise en place de nouveaux dispositifs tels que les prêts hypothécaires in fine. Mais que sont-ils exactement et peut-on vraiment considérer ces prêts comme la solution au problème des particuliers ?

Une garantie et un paiement à terme

Le fonctionnement du prêt hypothécaire semble relativement bien connu des Français. C’est un crédit amortissable adossé à une garantie réelle. Amortissable car l’emprunteur rembourse tous les mois les intérêts du prêt mais également une partie du capital emprunté. Adossé à une garantie car le prêteur (souvent la banque) a le droit de saisir un bien de l’emprunteur, qu’il s’agisse de celui financé par le crédit ou un autre, si celui-ci n’a plus la capacité de rembourser son prêt. Le but est pour la banque de le revendre ensuite pour récupérer ses fonds. Ce prêt a également la particularité d’avoir un taux plus élevé qu’un crédit classique car il correspond à des emprunteurs dont les dossiers sont un peu plus risqués.

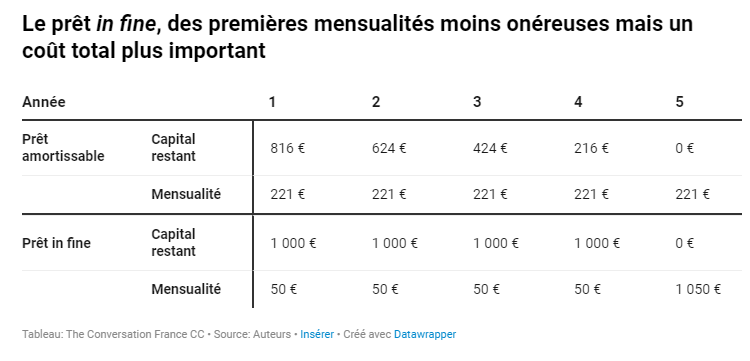

La logique du prêt in fine est un peu différente. Sa particularité réside dans l’échéancier que doit respecter l’emprunteur. Avec un prêt in fine, seuls les intérêts sont dus pendant la durée du prêt. La somme empruntée sera remboursée en totalité à la fin du prêt. Prenons un exemple concret : vous souhaitez emprunter 1 000 euros sur 5 ans à un taux de 5 %, vous avez le choix entre un prêt amortissable ou un prêt in fine, vos simulations donnent les informations suivantes :

Comme nous pouvons l’observer, l’intérêt majeur du prêt in fine est de diminuer considérablement le montant des mensualités pendant les premières périodes du prêt (50€), par rapport à un prêt amortissable (221€). Cela permettant à l’emprunteur une gestion de trésorerie plus facile au quotidien.

Si dans le cas du prêt amortissable, le capital restant diminue, ce n’est pas la même chose pour un prêt in fine, entrainant la nécessité de la part de l’emprunteur de débourser un montant beaucoup plus important lors de la dernière mensualité. Par ailleurs, une simple somme permet d’observer que la totalité des mensualités est plus importante pour le prêt in fine que pour le prêt amortissable. Le prêt in fine est donc par construction plus cher que le prêt amortissable, et cela à taux d’emprunt identique. Or il est important de noter que les taux ne sont jamais identiques, et que les taux des prêts in fine sont toujours plus élevés que les taux des amortissables.

Un combo gagnant ?

La proposition du ministre de la Transition écologique qui sera discutée avec les banques fin février 2024 combine le prêt hypothécaire et le prêt in fine. En quoi cela peut-il constituer une solution ?

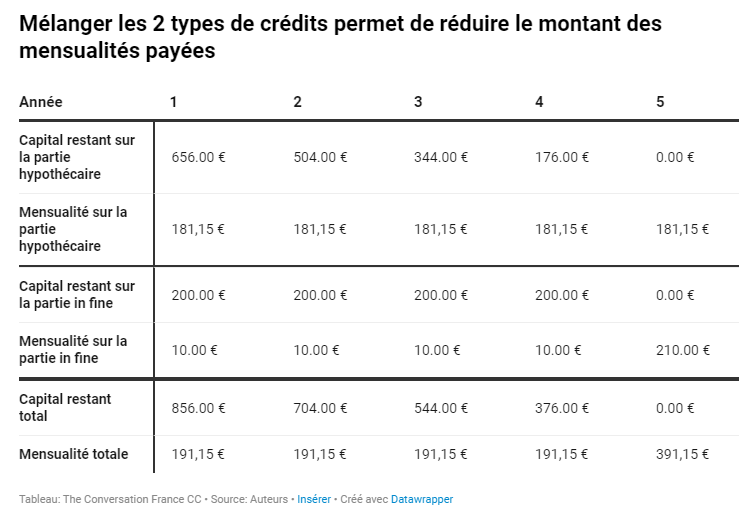

Dans un contexte de taux élevés tel que ce que nous connaissons actuellement, un ménage qui souhaite emprunter pour acquérir un bien immobilier doit anticiper une charge de la dette (autre nom des intérêts) plus importante que si l’emprunt hypothécaire classique avait été contracté en 2021 quand les taux étaient plus bas. Cependant, si une partie du prêt hypothécaire est contractée sous la forme d’un prêt in fine, disons 20 % (le maximum annoncé par le ministre) alors, comme nous l’avons vu précédemment, cela contribue à diminuer la charge mensuelle de cette dette. En effet, si les 80 % entrainent un remboursement amortissable classique, les 20 % de prêt in fine permettent à l’emprunteur de ne rembourser que les intérêts, le capital étant remboursé à maturité. Si l’on reprend l’exemple précédent, en simulant un prêt hypothécaire in fine (20 %), cela nous donne les chiffres suivants :

En comparant ces chiffres aux chiffres précédents, on voit effectivement que mélanger les 2 types de crédits permet de réduire le montant des mensualités payées, permettant aux ménages de souffler un peu et donc potentiellement de pouvoir emprunter. Dans un autre exemple, on pourrait supposer que l’emprunteur ne souhaite pas nécessairement diminuer sa charge d’intérêts mensuelle. Alors le prêt hypothécaire in fine lui permettrait d’emprunter davantage et donc d’acheter plus grand pour le même remboursement mensuel.

Si cette option présente des avantages certains, peut-on réellement considérer ces prêts comme la solution au problème des acheteurs ? Les particuliers doivent-ils y souscrire ?

Le revers de ce type de prêt, c’est le montant total des intérêts payés qui peut très vite atteindre des sommes importantes, en plus de la contrainte financière que cela impose à l’emprunteur arrivé à la maturité de son prêt et devant rembourser l’intégralité de la somme empruntée en une fois. Cela implique que l’emprunteur ait une très bonne compréhension du mécanisme du crédit, lui permettant de gérer son épargne afin de limiter le risque de défaut et donc le risque de ne pas être en mesure de rembourser le prêt obtenu.

Dans un post sur LinkedIn, le gouverneur de la banque de France a lui-même rappelé que ces prêts existent déjà en France mais ne sont que très peu utilisés compte tenu du risque qu’ils représentent. Cette solution de court terme pourrait bien augmenter le risque à long terme pour l’ensemble du secteur.

Jérémie Bertrand, Professeur de finance, IÉSEG School of Management et Aurore Burietz, Professeur de Finance, LEM-CNRS 9221, IÉSEG School of Management

Cet article, ‘Les prêts hypothécaires in fine peuvent-ils relancer le marché de l’immobilier ?’ est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Contributeurs

Suggestions d'articles ou vidéos

Économie & Finance

L’argent est‑il plus précieux que l’or ?

10/03/2026

6 min

Économie & Finance

Analyse : Forte baisse des prix en euros du Champagne, Cognac et vins exportés par la France vers les Etats Unis …

04/03/2026

7 min

Économie & Finance

Ce qui rend les villes vraiment vivables en 2026

24/02/2026

5 min

Économie & Finance

En bref : comment le système d’échange de quotas d’émission de l’UE transforme le marché du travail

15/01/2026

4 min