La difficulté d’obtenir un crédit lorsque banquier et client ne parlent pas la même langue

11/06/2024

3 min

Partage

Une banque qui prête à un particulier ou une entreprise se trouve toujours dans une situation d’asymétrie d’information. La personne ou l’entreprise qui emprunte sait en effet mieux que la banque si il ou elle aura la capacité de rembourser les fonds prêtés. Le rôle des chargés d’affaires dans le processus d’octroi de crédit et de détermination du taux d’intérêt est alors crucial pour la réduire. Ils recueillent des informations pour se forger une opinion professionnelle sur les demandes de leurs clients avant d’évaluer leur situation financière.

Ce processus décisionnel repose sur deux types d’informations : d’une part, il y a l’information dite « hard », c’est-à-dire l’information quantitative, telle que les bilans et les comptes de résultat, qui sont facilement évaluables avec des connaissances économiques et financières. D’autre part, il y a l’information dite « soft », c’est-à-dire l’information qualitative recueillie lors des interactions entre l’agent de crédit et ses clients, comme les entretiens et les mails. Cette composante est davantage sujette à interprétation.

Que se passe-t-il lorsque les échanges entre le conseiller et le client, ainsi que le montage du dossier, se déroulent dans une langue que le conseiller ne maîtrise pas parfaitement ? Si le conseiller est, par exemple, hispanophone, et que son client est lui francophone, le conseiller traitera-t-il l’information hard et soft de la même manière qu’un francophone ? Comment cela va-t-il impacter les conditions de crédit ?

Deux processus de pensée

D’un point de vue cognitif, la recherche a montré qu’il existe deux processus distincts d’évaluation des informations. Le traitement de type 1 est automatique et intuitif, fondé sur nos habitudes de pensée. C’est, par exemple, ce qui nous permet de porter des jugements rapides. Il est également plus sujet à des biais car il s’appuie sur nos expériences passées pour créer des raccourcis mentaux.

Le traitement de type 2 est, lui, plus lent et analytique, s’engageant dans un raisonnement systématique et logique. Il donne lieu à une pensée moins biaisée que dans le type 1.

Le fait de devoir penser et réfléchir dans une langue différente de sa langue maternelle ressemble au fonctionnement du processus de type 2, tandis que l’utilisation de sa langue maternelle tend à activer le processus de type 1.

Pour les chargés d’affaires, cela signifie qu’un conseiller francophone aura tendance à utiliser le processus de type 1 lorsqu’il analyse un dossier en français, alors que le conseiller hispanophone utilisera plutôt le processus de type 2. Mais ce processus étant plus lent et plus coûteux en énergie, il est possible d’envisager que la difficulté à comprendre les informations qualitatives fines et leurs subtilités de sens conduise ce conseiller à moins se fier à elles, voire à ne pas les utiliser du tout… De plus, un conseiller non francophone peut avoir plus de difficultés à recueillir des informations de qualité lors des échanges, notamment oraux, en raison d’une compréhension plus faible ou plus lente qui l’empêcherait de poser les questions les plus pertinentes.

A contrario, les informations quantitatives étant similaires dans la plupart des langues, même si le conseiller ne parle pas parfaitement la langue du dossier de crédit, il est plus probable qu’il évalue correctement toutes les informations quantitatives.

Qu’observe-t-on réellement ?

Dans une étude récente sur une banque française, nous avons analysé le comportement de 32 conseillers en envoyant un questionnaire les interrogeant sur divers aspects, notamment leurs caractéristiques démographiques telles que leur âge ou leur genre. Nous avons également inclus une question sur leur langue maternelle. Parmi ces conseillers, nous avons identifié que 6 sur 32 n’étaient pas des francophones natifs.

Nous avons alors croisé les résultats de ce questionnaire avec une base de données fournie par la banque, comprenant des informations exhaustives sur les prêts, dont l’information quantitative et qualitative. Cette analyse nous a permis de voir que si le traitement de l’information quantitative est le même, quel que soit la langue maternelle du conseiller, le traitement de l’information qualitative diffère.

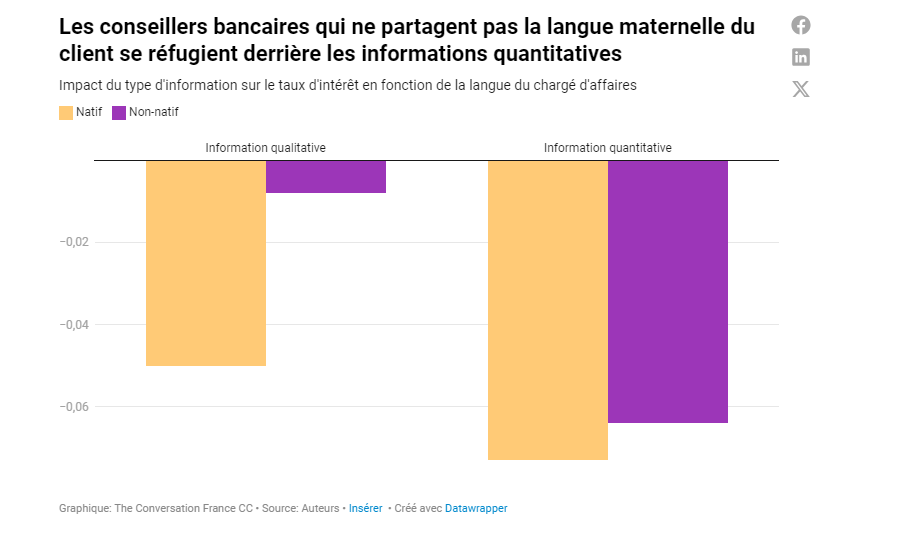

Comme nous pouvons le voir ici, quelle que soit la langue maternelle du conseiller (natif ou non-natif) l’impact de l’information quantitative sur le taux d’intérêt est sensiblement le même. A contrario, si on se penche sur l’information qualitative, on remarque une importante différence d’impact entre les conseillers natifs, où l’impact est d’environ -0,05 point, et les conseillers non-natifs, avec un impact inférieur à -0,01 point.

Ainsi, nos résultats tendent à démontrer que les conseillers non francophones n’utilisent que très peu l’information qualitative lors de l’analyse du dossier de crédit et se focalisent quasiment uniquement sur l’information quantitative.

Quelles conséquences pour les emprunteurs ?

Cette différence de processus risque d’entrainer des différences de traitement sur la clientèle. En effet, certains clients, avec des profils plus atypiques ou plus risqués, vont produire plus d’information qualitative que d’information quantitative, ou des informations qualitatives qui vont foncièrement venir teinter les informations quantitatives. Cela veut dire que si ces clients se retrouvent face à des conseillers non natifs, ils risquent de se retrouver avec une mauvaise évaluation de la part de leur banque, entrainant potentiellement un rejet du crédit. La banque, elle, risque de manquer une des opportunités.

Ainsi, semble-t-il important pour la banque d’être capable de former correctement ses conseillers, mais également de mettre les bons conseillers en face des bons clients.

Jérémie Bertrand, Professeur de finance, IÉSEG School of Management; Caroline Perrin, Postdoctorante, Utrecht University et Sarah Maire, Assistant Professor in Accounting and Control, Ph.D., IÉSEG School of Management

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Contributeurs

Suggestions d'articles ou vidéos

Économie & Finance

L’argent est‑il plus précieux que l’or ?

10/03/2026

6 min

Économie & Finance

Analyse : Forte baisse des prix en euros du Champagne, Cognac et vins exportés par la France vers les Etats Unis …

04/03/2026

7 min

Économie & Finance

Ce qui rend les villes vraiment vivables en 2026

24/02/2026

5 min

Économie & Finance

En bref : comment le système d’échange de quotas d’émission de l’UE transforme le marché du travail

15/01/2026

4 min